荀玉根系国信证券首席经济学家、经济研究所所长,中国首席经济学家论坛理事

核心结论:①我国居民消费率水平低于主要经济体,与经济发展所处阶段不匹配,这与居民收入增长缓慢、社保体系有待完善等因素相关。②中国居民财产性收入占比低,提高股市回报率有利于提升居民收入和收入预期,进而促进消费。③建议1:降低股市波动,提高居民投资获得感。建议2:通过制度设计帮助居民提高权益配置比例,分享权益市场回报。

股市促消费的作用和建议

今年以来,中国经济呈现“股市热、经济冷”的现象,上证综指突破4000点,创十年新高,是近五年来表现最好的一年,但经济数据相对疲软,尤其是内需偏弱。1-9月社会消费品零售总额同比增长仅4.5%。当前有效需求不足仍是制约我国经济发展的突出矛盾。刚闭幕的四中全会上,“十五五规划建议”提出“居民消费率明显提高,内需拉动经济增长主动力作用持续增强”作为未来五年经济社会发展的主要目标。作为“十四五”规划收官与2035年远景目标的衔接节点,”十五五”期间全方位扩内需、促消费,不仅应对复杂外部环境的压舱石,更是构建新发展格局、推动经济高质量发展的战略核心。

过去几年,股市在推动经济转型和产业升级方面作用显著,尤其是科创板设立后,支持科技创新企业上市融资成为长期战略。面对提振内需的挑战,股市作为居民财富的蓄水池,在增加居民收入、促进消费方面同样能发挥积极作用,本文将对此进行探讨。

1. 中国消费率低的症结

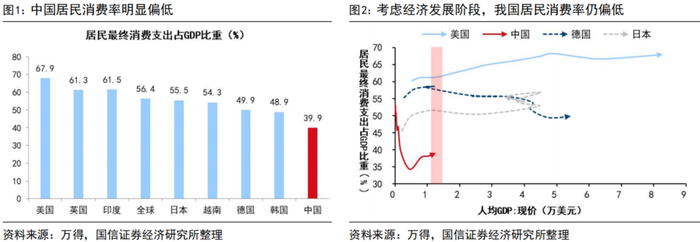

中国居民消费率明显偏低。自2000年以来,居民消费率(居民消费支出/GDP)总体呈现“先降后升”趋势,目前约为40%。2000-2010年,投资驱动增长模式下,我国经济结构“重投资、轻消费”,消费率持续下降。2010年后经济结构调整展开,消费率整体回升,但2020-2022年疫情影响导致略微下滑。

国际横向对比显示,我国居民消费率低于主要经济体。2024年我国消费率低于美国(67.9%)、德国(49.9%)等发达国家,也低于日本(55.5%)、韩国(48.9%)、越南(54.3%)、印度(61.5%)等国家。

历史纵向分析表明,我国居民消费率与经济发展阶段不匹配。多数经济体发展到一定阶段后,消费成为经济主要驱动力,人均GDP约1.3万美元时,美国、日本、德国的居民消费率多在50-60%,明显高于我国39.9%的水平。

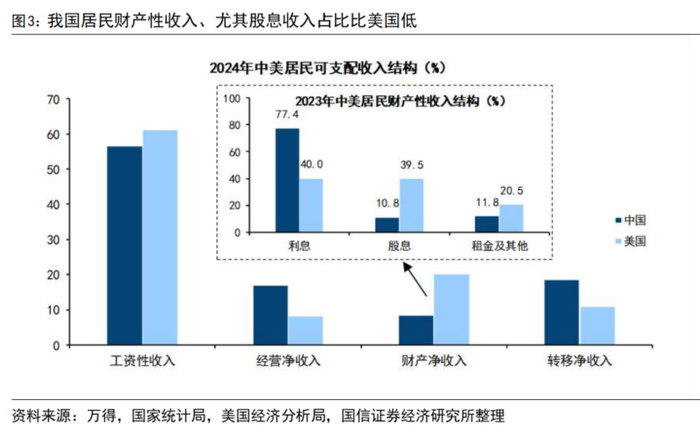

造成居民消费率低的主要因素多样:居民收入增长缓慢及社保规模偏小是关键之一。消费是收入的函数,我国居民财产性收入比例偏低,限制了消费潜力。

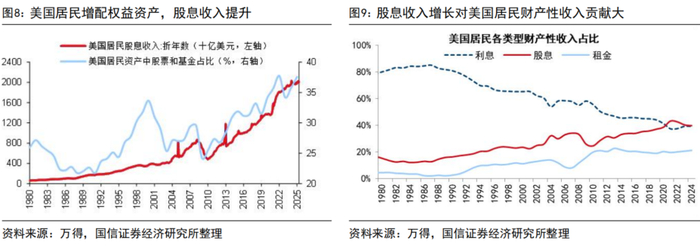

中国居民收入主要来源于工资性收入,财产性收入占比虽逐年提升,但2024年仅为8.3%,远低于工资性收入56.5%,也低于美国财产性收入占比的20%。财产性收入结构不均,其中利息收入占比77.4%,股息收入仅10.8%,而美国股息收入占比达到39.5%。

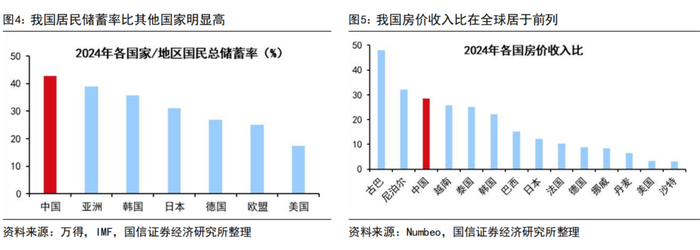

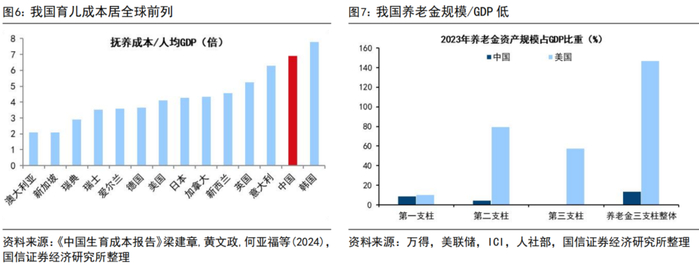

社保体系尚不健全,加之购房、养老、育儿支出较大,也制约消费提升。2024年我国居民储蓄率为43%,远高于欧盟(25.1%)、美国(17.3%)和亚洲(39.0%)的平均水平。尽管我国已建成世界最大规模的社保体系,但城乡养老金差距显著,灵活就业人员覆盖仍不足,居民需为买房、养老、育儿存储大量资金。

- 我国房价收入比居全球前列,2024年达28.5,远高于日本12.2、德国8.9、美国3.3。

- 育儿成本亦高,根据育娲人口研究院数据,抚养一孩至18岁成本约为人均GDP的6.9倍,仅次于韩国7.8倍,美日德约4倍。

- 养老金压力较大,2023年我国养老金三支柱资产规模分别为1.5万亿、0.8万亿及0.01万亿美元,占GDP比重合计12.04%。而美国三支柱合计占比达146%,显著优于我国。

2. 股市在促消费中的作用

消费是收入的函数,我国居民消费率偏低的重要原因之一是财产性收入偏低。今年3月,中办国办印发《提振消费专项行动方案》,明确“拓宽财产性收入渠道”,特别强调“多措并举稳住股市”。股市作为居民财富蓄水池,在增加居民收入、提振收入预期和促进消费方面作用显著。

提高股市回报率,有利于提升居民收入,促进消费。根据《财产性收入与居民消费关系初探(张俊伟)》测算,财产性收入增加1单位,未来三年城镇居民消费支出增长约0.51单位。

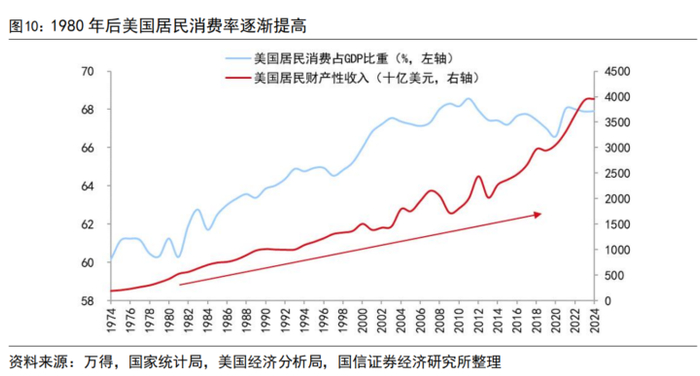

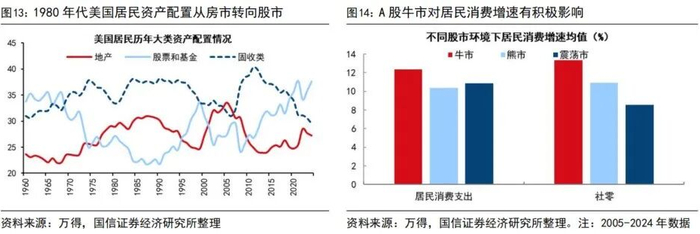

美国居民资产配置中权益比例高,财产性收入及消费率同步提升。1980年以来,美国实施一系列资本市场发展政策,降低资本利得税,鼓励养老金入市及大力发展股权融资。居民资产权益比例由1984年的22.3%升至2024年的36.9%,股息收入从12%升至39.5%,居民消费率由1980年的61%增至2024年的68%。

提高股市回报率,有利于提升居民收入预期,从而促进消费。收入预期不稳时,消费者倾向压缩支出、增加储蓄。股票市场长期稳定回报能提振居民收入预期,助力消费增长。

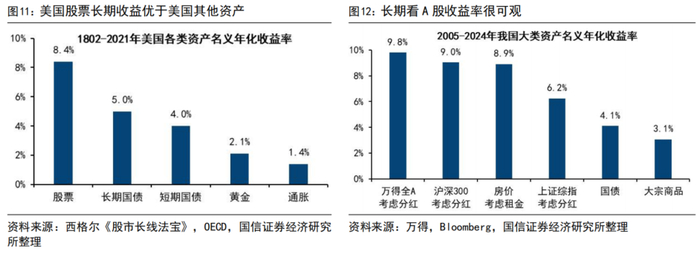

从长期视角看,股市回报率高,长期资金配置权益可提升收入预期。根据《股市长线法宝》数据,1802-2021年美股年化收益率为8.4%,高于5.0%的长期国债收益,美国居民通过IRAs和401K退休计划持续增持股市资产,推动经济结构转型和资产配置转向权益类,促进收入预期和消费增长。2005-2024年间,A股万得全A指数年化收益率也达到9.8%,同样高于4.1%的国债回报。

以史为鉴,牛市期间居民消费增速更高。数据显示,牛市年份居民消费支出和社会零售额同比增速均明显优于熊市年份,验证股市上涨对消费的促进作用。

3. 更好发挥股市促消费的建议

“十五五规划建议”强调坚持扩大内需战略,提振消费。如前所述,股市在增加居民收入、促进消费中作用明显。尽管A股长期回报良好,但居民权益配置比例低且波动较大,需政策配合引入长期资金,推动股市平稳发展,为扩内需促消费提供助力。

建议1:降低股市波动,提高居民投资获得感。

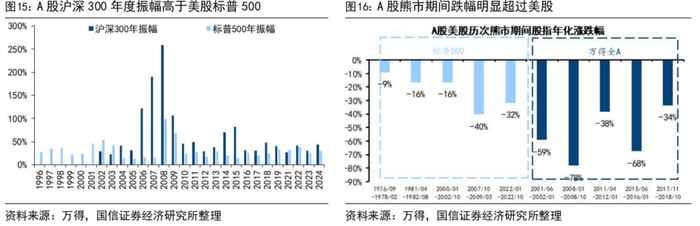

自2002年以来,A股沪深300指数的年度振幅均值达64%,远高于同期标普500的31%。牛市中涨幅远胜美股,熊市中跌幅也较大。高波动使真正享受股市回报的投资者有限。未来应强化分红回购,完善价格发现和风险管理工具,降低波动,提升投资者获得感。

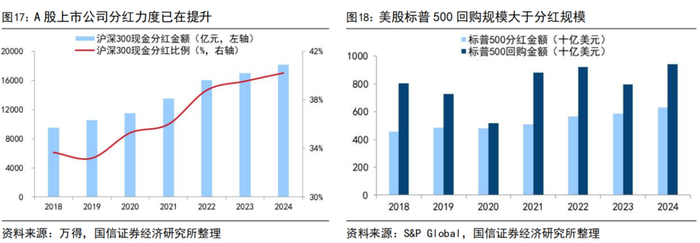

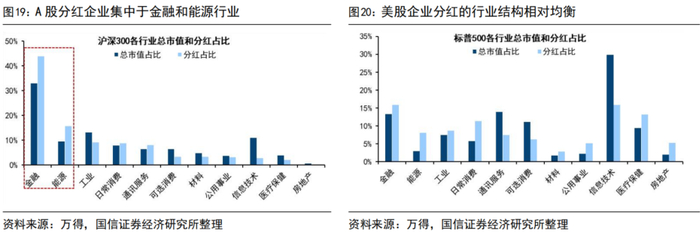

建议分类施策,完善上市公司分红激励约束机制,兼顾企业可持续发展与投资者回报。近年来“新国九条”等政策鼓励分红,沪深300现金分红占净利润比重由2018年的33.7%升至2024年的40.2%,但分红行业集中于金融能源,约占60%。标普500分红行业结构更均衡,金融能源占24%,而日常消费、可选消费及医药合计31%。建议对成熟稳定企业加强分红承诺及监管,提升分红频率和规模;鼓励成长期企业优先发展竞争优势,合理利用利润。

此外,应鼓励A股加大回购力度,提高上市公司投资价值。回购是稳定股价、改善每股收益、提升股东回报的重要手段。2018-2024年间标普500回购金额占净利润均值达60%,同期沪深300仅1.0%。需降低回购门槛,完善回购监管,实现企业健康发展与投资者获得感增强的良性循环。

发挥股市价格发现和风险管理工具如股指期货在平抑市场波动中的作用。根据证监会数据,沪深300股指期货上市后,股市波动率下降约20%。应完善监管与规则,促进股指期货等工具健康发展,推动股市稳定运行。

建议2:通过制度设计帮助居民提高权益配置比例,分享权益市场回报。

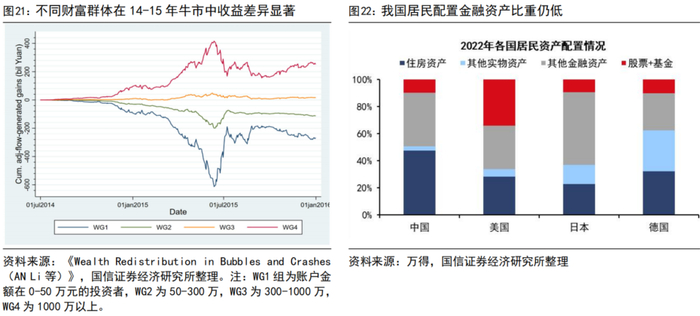

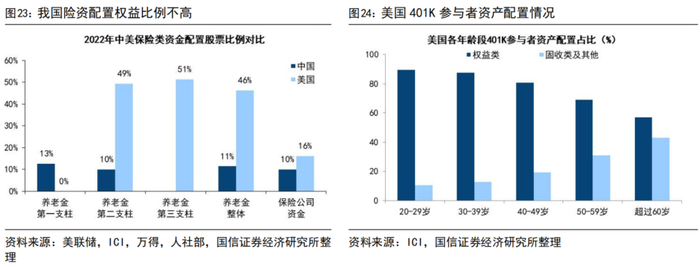

我国居民权益资产配置比例偏低,难以享受股市长期回报。2022年居民资产中住房占47%,股票基金等权益资产仅9%,远低于美国34%。部分散户短期博弈情绪浓厚,A股存在“七亏两平一赚”现象。在2014-2015年科创牛市中,85%账户亏损,0.5%超高净值账户收益33%。长期A股回报可观,但散户短线投机、养老资金低配权益限制了居民享受长期回报、增加财产性收入的空间。未来应通过政策和制度设计提升居民养老长钱权益配置比例,尤其是第二、三支柱养老金。

第二支柱方面,建议扩大企业年金覆盖,优化金融产品供给。一方面,放宽企业年金设立门槛,鼓励中小企业建立年金计划,如推动集合年金制度,实现跨区域或行业集中管理。另一方面,丰富金融产品,设计按年龄和风险偏好调整资产配置的目标日期基金,提高年金权益配置比例。对比美国,第二支柱权益配置约49%,中国仅10%,且美国401K计划中年轻人权益配置更高。

第三支柱规模偏小,建议强化税收优惠和补贴中低收入群体,提升参与度和权益配置。自2025年3月起,个税起征点提高至7000元/月,部分低收入群体难享税收优惠及缴费激励。对开户缴存的中低收入人群,可按缴存金额给予财政配套补贴(如缴存1000元,财政补贴1000元),鼓励养老储蓄扩大覆盖。对于中高收入人群,应动态调整个人养老金年缴费上限和税前扣除标准,提升参与积极性。

风险提示:资本市场改革政策落地进度不及预期

https://finance.sina.com.cn/stock/stockzmt/2025-11-08/doc-infwschz0142358.shtml